近日,国家统计局发布2019年我国文化及相关产业权威数据。文化产业评论(ID:whcypl)发现,2011年至2018年我国文化及相关产业增加值的增速保持在18%左右的水平,2019年增速却比上年(2018年为)仅提高了0.02个百分点,照此增速要实现国民经济支柱产业的目标仍然任重道远。

文化产业评论(ID:whcypl)纵观20年行业发展,原创40张图表,深度统计分析,以为行业同仁们更好推动文化产业发展~

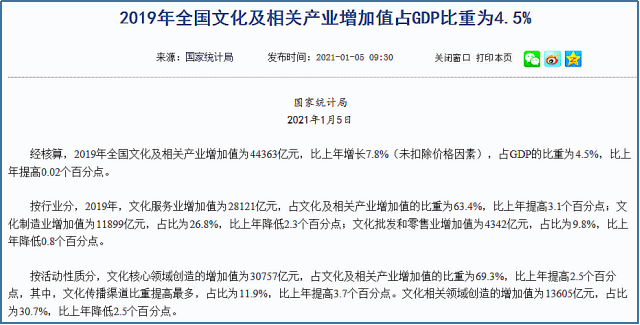

据国家统计局发布我国文化及相关产业权威多个方面数据显示,2019年全国文化及相关产业增加值为44363亿元,比上年增长7.8%(未扣除价格因素),占GDP的比重为4.5%,比上年提高0.02个百分点。

众所周知,2016年国务院在“十三五”规划中提出,到2020年文化产业要成为国民经济支柱性产业,即文化产业增加值至少要占到GDP的5%。当下,已确定进入了2021年,虽然0.5%的差距看似微小,实则艰难。

2019年我国文化及相关产业增加值增速放缓、比重微升,透露出了哪些需要我们来关注的新情况、新问题?与2018年之产相比较背后究竟隐藏着怎样的逻辑?未来如何更好地推动我们国家文化产业高水平发展?今天,文化产业评论(ID:whcypl)将通过国家统计局近10年发布的文化产业数据,一探究竟。

文化产业是21世纪的朝阳产业,也是当今世界各国都在全力发展的重点支柱产业。上世纪九十年代中后期文化产业才在我国逐步兴起,2000年“十五计划”第一次正式使用文化产业概念,十七届六中全会将文化产业上升到国家战略。

2004年以来,随着《文化及相关产业分类》实施和统计制度的建立,我国文化产业进入加快速度进行发展期。2004-2009年,文化产业增加值年均增长24.8%,高于同期GDP年均上涨的速度。与2004年相比,2009年文化产业实现增加值增长155.4%;增加值占同期GDP的比重由2.15%提高到2.52%,提高近0.4个百分点。(见图1)

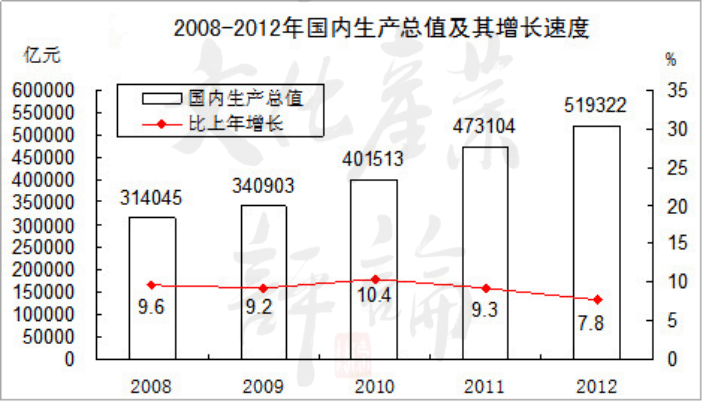

2010-2012年间,我国文化产业增加值继续保持快速增长态势,并大幅度高于同期1GDP年均增速(见图2)。2010年,文化及相关产业增加值达到11052亿元,比上年增长25.8%,占GDP的比重达2.75%;2011年是13479亿元,比上年增长21.96%,占GDP比重为2.85%;2012年则为18071亿,比上年增长34%,占GDP比重3.48%、同比增长0.63%。(见表2)

特别有必要注意一下的是,2012年国家统计局对2004年颁布实施的《文化及相关产业分类》标准做了修订,并按照《文化及相关产业分类(2012)》新标准,对已发布的2011年文化及相关产业增加值及有关数据进行了相同口径的调整:2011年文化及相关产业增加值由13479亿元修订为15516亿元,与当年GDP之比由2.85%修正为3.28%。(见表2)

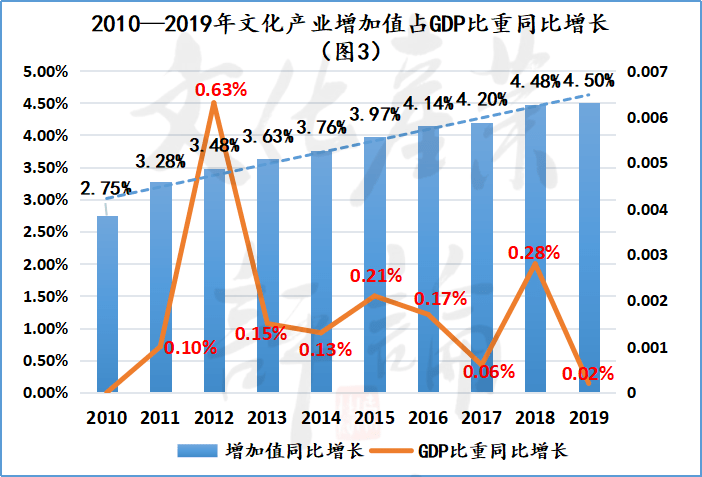

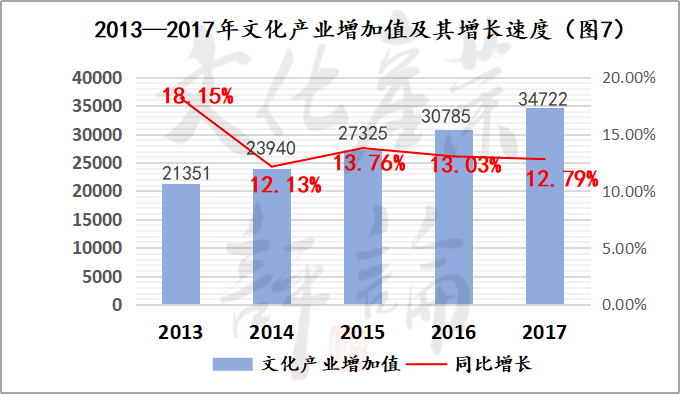

2012年以后,在欧美债务危机等国际环境大背景下,我国国民经济运行也出现短暂“放缓”。受此产业结构调整影响,自2013年开始,我国文化产业增加值及其增长速度开始出现大幅下降(见图3)。2013年其增加值为21351亿元,比上年(2012年是34.07%)增长了18.15%,下降了近16个百分点;与GDP的比值为3.63%,同比增长0.15%,下降了0.5个百分点(见图3、图4)。

2014—2016年,随着我国经济发展方式逐渐从规模速度型增长转向质量效率型增长,文化产业在此背景下仍保持年均增长12.9%,已经成为新常态下经济发展的新引擎。据国家统计局发布的数据,2016年我国文化及相关产业增加值达到30254亿元,首次突破3万亿元,占GDP的比重为4.14%,首次突破4%(见图5)。

这表明,文化产业在国民经济发展中的地位在不断提高,对经济的拉动作用在不断增强。尤其在经济发展面临下行压力、文化产业的总量和基数都明显扩大的前提下,虽然出现波动下浮期,仍然保持了高于全行业国民经济的增长速度(见图6),并实现了“双突破”,展现出文化产业在经济动能换档时期所蕴藏的巨大潜力。

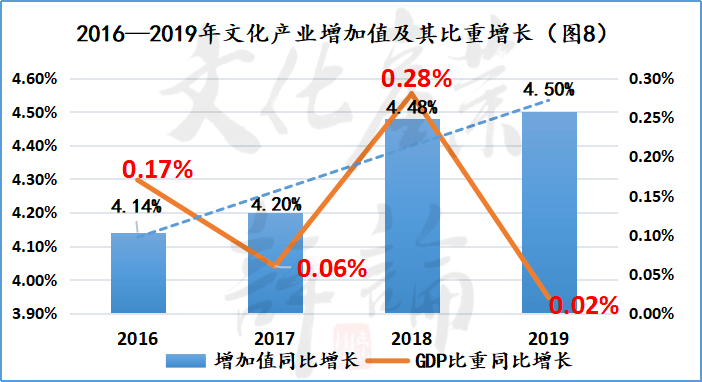

然而,市场经济的客观规律并以人的意志为转移。2017年以后,文化产业增加值增速放缓、比重下降的拐点逐步开始显现。据国家统计局发布数据显示,2017年全国文化产业增加值为34722亿元,占GDP的比重为4.2%,比上年(2016年为4.14%)仅提高0.06个百分点,占GDP比重同比(2016年为0.17%)下降了0.11个百分点(见图8)。

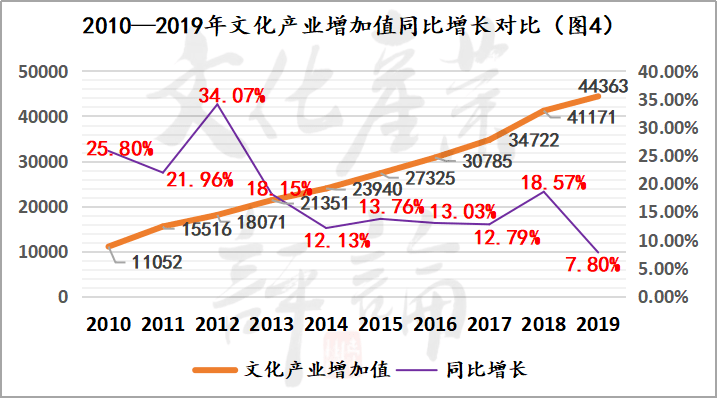

正当业界感叹文化产业增速放缓,对文化产业何时才能成为国民经济支柱性产业有所动摇之时,2019年国家统计局发布权威数据显示,2018年全国文化及相关产业增加值为41171亿元,占GDP的比重为4.48%,比上年提高0.22个百分点(见图9)。

这个结果出乎业界很多的预料,究其原因除了文化产业结构调整和市场本身因素外,一个最重要的原因是,2018年国家开展第四次全国经济普查后,对2017年国内生产总值和全国文化及相关产业增加值进行了修订,故比重相应有所调整。

与此同时,2017年底国家统计局对《文化及相关产业分类(2012)》进行了重新修订,并于2018年4月颁布实施了《文化及相关产业分类(2018)》标准,其中难免会受客观因素的影响,导致增加值同比增长率上扬,但占GDP的比重增速并不大,反映出了产业内部结构发展不均衡的现状(后面将展开分析)。

对比2010年以来近10年的数据可以发现(见表2),2019年全国文化及相关产业增加值虽然比上年增长7.8%(未扣除价格因素),比上年(2018年为18.57%)下降近10个百分点;占GDP的比重为4.5%,仅比2018年4.48%仅提高0.02个百分点;占比增速比2018年0.28%,下降了0.26%。

反观,2019年我国文化产业增加值增速虽然下降到7.80%,但仍然高于国民生产总值6.1%的增速。这既符合市场经济发展的客观规律,也恰恰反映出文化产业正处于转型升级阶段所带来新特点和新变化。

通过前文对近10年来文化产业增加值数据变化对比分析,大家对我国文化产业发展现状有了初步了解。但要从海量的数据中找出文化产业内部结构性问题和当前的市场发展逻辑,仍需要从国家统计局《文化及相关产业分类》核算统计数据中打开突破口。

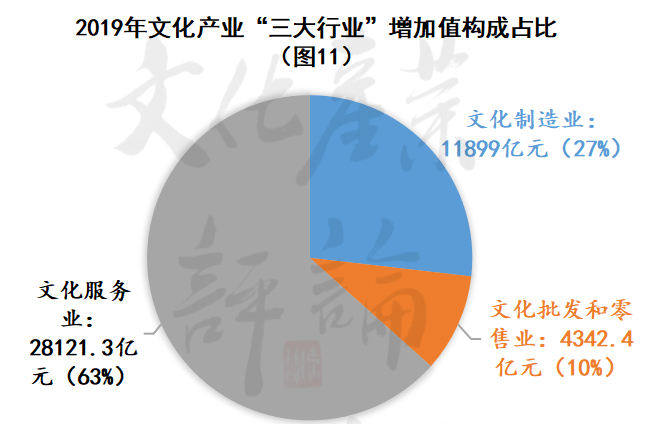

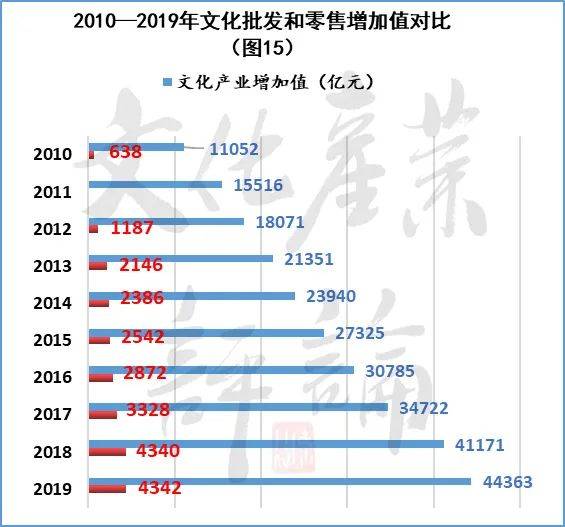

据国家统计局发布的数据显示,2019年,文化服务业增加值为28121亿元,占文化及相关产业增加值的比重为63.4%,比上年提高3.1个百分点;文化制造业增加值为11899亿元,占比为26.8%,比上年降低2.3个百分点;文化批发和零售业增加值为4342亿元,占比为9.8%,比上年降低0.8个百分点。(见表3、图11)

由图所见,很明显2019年文化及相关产业增加值中,文化服务业贡献最大,占全部增加值的63%;其次是文化制造业,占全部增加值的27%,而文化批发和零售业仅占近10%。下面,文化产业评论(ID:whcypl)通过近10年来的“三大行业”数据来进行对比(表4),看一下能不能发现什么特点和规律?

一是文化服务业稳坐“头把交椅”。由图12、图13可见,近10年来,在“三大行业”中,文化服务业持续保持快速增长态势,由2010年5937亿元,到2019年增加至28121亿元,增加了4.7倍,翻了“二番”。从构成占比看,2010年占比为53.7%,到2019年占比为63.4%,增加了10个百分点,年均保持在55%左右的占比。

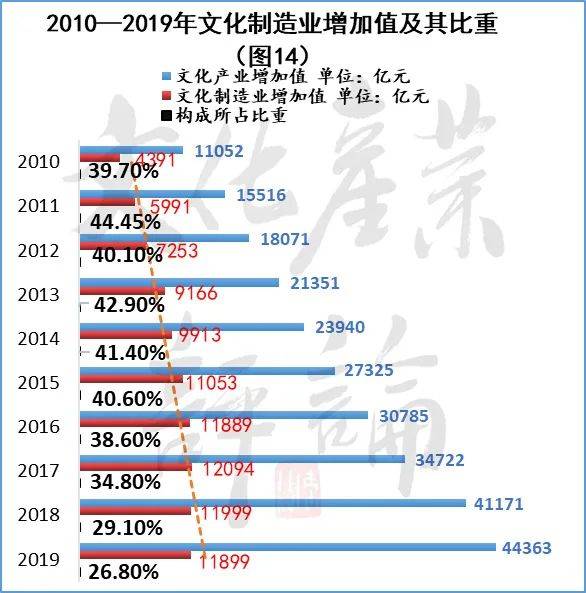

二是文化制造业堪称“千年老二”。纵观10年来文化制造业增加值变化(见图14),虽然内部构成占比从2016年开始呈现坡形下滑趋势,由2010年占比39.7%到2019年占比26.8%,下滑了近13个百分点。但其增加值仍然保持良好增长态势,由2010年增加值4391亿元,到2019年增加至11899亿元,增加了2.7倍,翻了“一番”。因此,堪称业内“千年老二”毫不夸张。

三是文化批发和零售业“稳中求进”。与前面这位“大哥”相比较,文化批发和零售业算得上是典型的“稳三弟”(见图15、16)。从2010年638亿元到2019年4342亿元,增加了3704亿元,是10年前的7倍,年均增加370亿元。从构成占比看,2010年占文化产业增加值比重为5.8%,到2019年增长至9.8%,增长4个百分点。从2013年开始,所占比重年均保持在9.8%。其市场空间仍有拓展潜能。

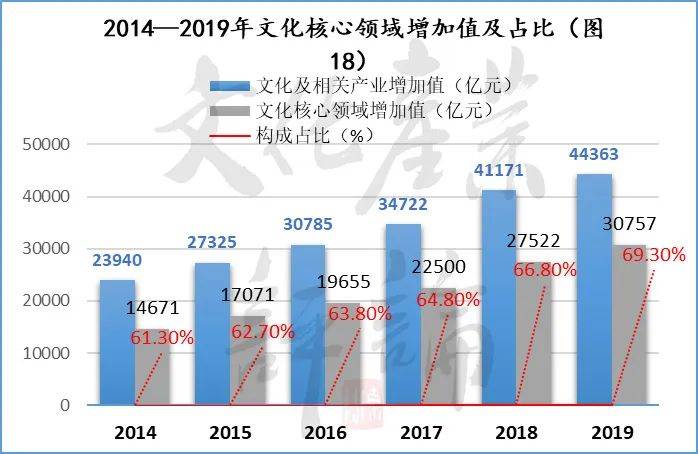

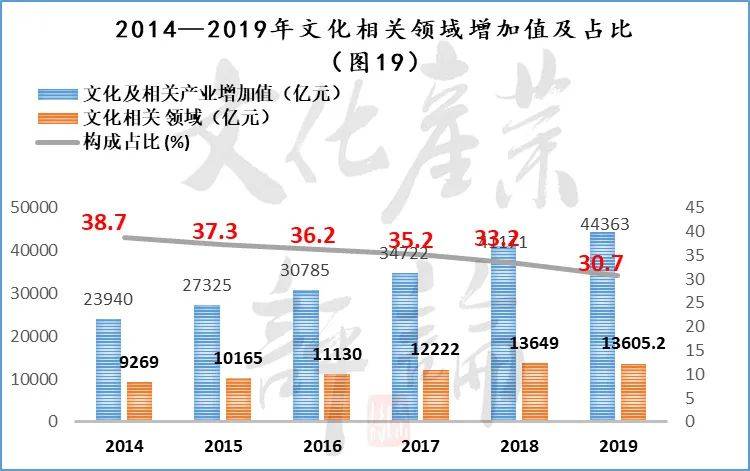

据国家统计局发布的数据显示,2019年,文化核心领域创造的增加值为30757亿元,占文化及相关产业增加值的比重为69.3%,比上年提高2.5个百分点,其中,文化传播渠道比重提高最多,占比为11.9%,比上年提高3.7个百分点。文化相关领域创造的增加值为13605亿元,占比为30.7%,比上年降低2.5个百分点(见图17、表5)。

为便于系统分析对比,文化产业评论(ID:whcypl)对2014年以来国家统计局公布的“两大领域”可比数据进行了梳理(表6),将从文化核心领域、文化相关领域增加值及构成占比进行对比,找出其背后的市场逻辑。

6年来文化核心领域增加值增长最快,从2014年14671亿元到2019年增加至30757亿元,增长2倍翻了“一番”;构成占比由2014年61.3%到2019年增长至69.3%,增长了8个百分点,构成占比年均保持在65%(见图18)。具象到内部6项(2017年前为7项)可见其特点和变化。

在核心层6类行业中,新闻信息服务(新闻出版发行)增加值继续保持较快增长。2014—2016年以新闻出版发行服务口径统计时,构成占比年均保持在6.7%以上;2017—2019年以新闻信息服务口径统计,构成占比有微小波动,但构成占比依然保持年均13.5%的增长速度(见表7)。这其间主要是互联网信息服务在内部起到了推动作用。

在核心层6类行业中,内容创作生产始终保持强劲增速。以广播电视电影服务口径统计时,构成占比年均保持4.5%上下;2017年纳入“内容创作生产”口径统计后,与数字内容服务、工艺美术品制造等行业形成了新的增长点,2017—2019年构成占比年均保持在21%以上,占据了文化核心领域的三分之一(见表8)。这块市场增量值得关注。

在核心层6类行业中,6年间文化创意设计服务虽有微弱收窄,但依然保持渐行渐稳的态势。由2014年4107亿元、构成占比17.2%,到2019年增加至7640亿元、构成占比17.2%,构成占比年均保持在17.4%,2019年出现微弱收窄(见表9)。其市场的影响面并不大,在文旅融合背景下仍有发展空间。

在核心层6类行业中,文化传播渠道(2017年前为文化信息传输服务)增加值占构成比例年平均增速保持10%左右。2014年构成占比为10.1%,中间2017年、2018年分别下降至8.3%、8.2%,到2019年回升到11.9%(见表10)。随着文化信息传播渠道与信息新技术相关行业的融合,未来其发展增速还将进一步加快。

文化投资运营行业,是国家统计结合文化产业发展趋势,2017年修订《文化及相关产业分类(2012)》,2018年颁布实施《文化及相关产业分类(2018)》新增加的新业态。从近3年的统计核算数据看,2017年增加值仅为190亿元,构成占比0.5%;此后两年增加值和构占比均翻了近“一番”(见图11)。从市场潜力看,未来文化投资运营有望成为“新风口”。

文化休闲娱乐服务是文化产业中相对传统产业,也是起步发展时期各地重点发展的行业之一。近年来,随着文化消费转型升级和新兴业态的不断出现,开始逐年收缩,且呈现发展的“瓶颈”期。从国家统计局公布的数据看,2014年其构成占比为7.1%,到2019年已经下滑到5.4%,收缩接近2个百分点(见表12)。因此,这个市场趋势应该引起业界重视,及时调整发展方向或思路。

△2014—2019文化核心领域(文化休闲娱乐服务)增加值对比(表12)

再看文化相关领域增加值(见表13),6年来年均增加幅度不大,从2014年9269亿元到2019年增加至13605亿元,仅增长了4336亿元,年均增加723亿元;构成占比从2014年占增加值38.7%,到2019年下降至30.7%,下降了8个百分点,年均下降1.3个百分点(图19)。具象到内部3个分类行业可见其特点和变化。

在文化相关领域内部3个分类行业中,文化辅助生产始终保持较快增速,尤其是从2017年形始与文化中介服务融合后,增加值和构成占比均实现了新突破。从统计数据看,2014年文化辅助生产增加值为2835亿元,构成占比为11.8%;到2019年其增加值增至6992亿元,是2014年的2倍,构成占比达15.8%,增加了4个百分点(见表14)。

文化装备生产是我国对外文化贸易的重要组成部分,也是文化及相关产业中的重要行业之一。从国家统计局发布的数据看,2014年文化装备生产增加值为869亿元,构成占比为3.6%;到了2017年其增加值为1981亿元,对比增长了1000亿元,且构成占比提高到5.7%的新高。值得注意的是,2018至2019年构成占比开始下滑,分别降至4.8%、4.2%(见表15)。

其主要原因是,受逆全球化加速西方国家贸易保护主义抬头,我国文化装备生产的自主化、高端化程度较低,印版、油墨、传感器等关键元件依赖进口,传感器、相机、乐器等文化装备的高端化程度仍然不足,文化装备生产亟须转型升级。此外,文化装备国内外市场需求降低也是内在原因。

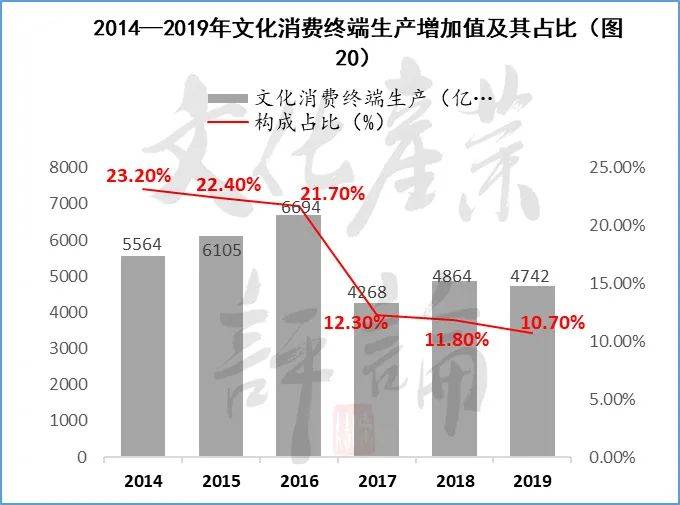

文化消费终端主要包括文具制造及销售、玩具制造、节庆用品制造及信息服务终端制造销售等,是我国传统文化用品消费的延展业态。从近6年的统计数据看,其增加值和构成占比双双持续下滑。2014年增加值为5564亿元,构成占比为23.2%;到2019年对应值分别下降至4742亿元、占比仅10.7%,下降了近1000亿元,构成占比缩减了12个百分点(见表16、图20)。这与最大传统文具和笔墨等用品被现代化办公手段替代有直接关系。因此,未来“止滑”仍有难度。

△2014—2019文化相关领域(文化消费终端生产)增加值对比(表16)

综合“三大行业”和“九类业态”分析可以发现,近年来,随着文化和旅游产业融合发展,以“互联网+”为依托的文化新业态及文旅消费新模式不断涌现,日益成为文化产业新的增长点。

与此同时,包括新闻出版发行、广播电视传输、文化休闲娱乐及文化用品生产销售等传统文化产业,均不同程度受到转型发展的强烈冲击,增速下滑较多。由于内部增加值提升不元均衡,导致了文化及相关产业整体增加值、占GDP的比重等增速放缓。受疫情持续影响,未来两年文化产业相关行业增速放缓可能还要持续一段时间。

受新冠肺炎疫情影响,2020年文化产业没有像旅游产业那样幸运,在“半开半合”中迎来了8天史上最长的“黄金周”,截至目前已经逐渐实现市场复苏提振。而文化产业在疫情持续影响下,传统文化娱乐、演艺演出、影视剧生产等传统业态几乎“踩了刹车”,而数字文化产业虽然迎来了新机遇,但受制于企业良莠不齐,虽有增速仍旧无法回补整体下滑态势。

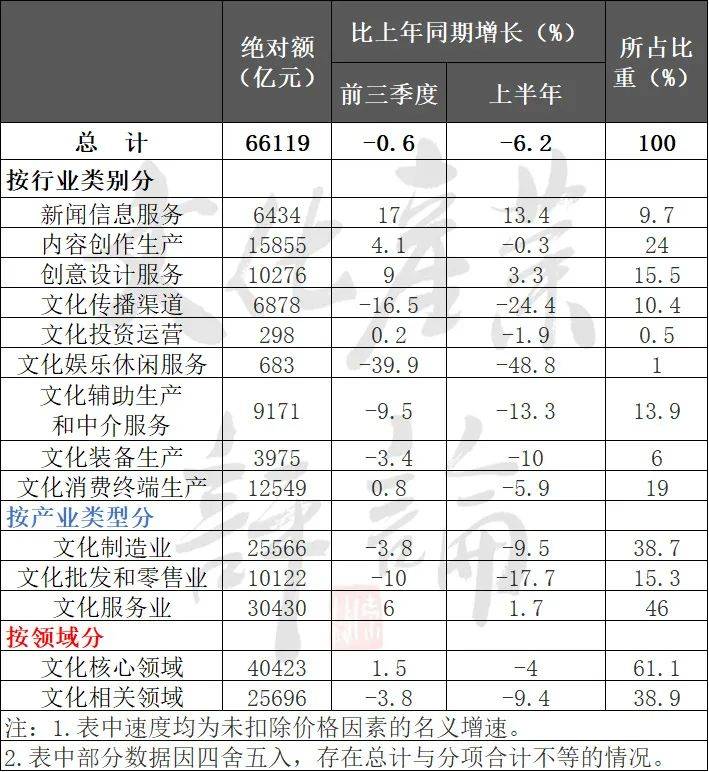

先来看看国家统计局发布的《2020年前三季度全国规模以上文化及相关产业企业营收情况》(因统计口径不同,故未纳入前文分析)再下结论。据发布的统计数据显示(见表17),经对全国6.0万家规模以上文化及相关产业企业调查,2020年前三季度,上述企业实现营业收入66119亿元,按可比口径计算,比上年同期下降0.6%,降幅比上半年收窄5.6个百分点;动漫、游戏数字内容服务等文化新业态特征较为明显的16个行业小类实现营业收入21229亿元,增长21.9%。

分行业类别看,在文化及相关产业9个行业中,有5个行业保持较好态势:新闻信息服务营业收入6434亿元,同比增长17.0%;创意设计服务10276亿元,增长9.0%;内容创作生产15855亿元,增长4.1%;文化投资运营298亿元,增长0.2%;文化消费终端生产12594亿元,增长0.8%。

其余4个行业虽仍为负增长,但降幅明显收窄(见表17):文化传播渠道上半年同比增长-24.4%,到第三季度增长至-16.5%,所占比重为10.4%;文化娱乐休闲服务上半年同比下降了50个百分点,到第三季度收降至40个百分点,仅占比1%;文化辅助生产和中介服务上半年同比下降13个百分点,到第三季度收降至10个百分点,所占比重13.9%仍然不小;文化装备生产上半年同比下降10个百分点,第三季度收窄为3个百分点,内需拉动较大。

分产业类型看,文化制造业营业收入25566亿元,上半年同比下降9.5%,第三季度同比下降3.8%,降幅较上半年收窄5.7个百分点;文化批发和零售业10122亿元,上半年下降17.7%,第三季度下降10.0%,降幅收窄7.7个百分点;文化服务业30430亿元,上半年增长1.7%,第三季增长6.0%,增速提高4.3个百分点。充分证明了文化服务业市场融合性较强,仍是疫情防控常态背景下重点关注的板块(见表19)。

分领域看(见表20),文化核心领域(主要包括前表17所列9个小行业)营业收入40423亿元,上半年同比下降4%,到第三季度增速转为增长1.5%。这其中与新闻信息服务、创意设计服务、内容创作生产、文化投资运营等4个核心层内部行业支撑有重要关系。

相比较而言,文化相关领域营收为25696亿元,上半年下降了9.4%,到第三季度收降至3.8%,降幅收窄5.6个百分点,这其中主要是文化消费终端生产(前第三季增加值为12549亿元,增长0.8%)起到了支撑作用,占前三季度文化相关领域营收一半以上。由此,可见前文中所分析的“止滑加剧”,在疫情背景下实现了逆转。

综上所述,疫情对文化产业的影响是深远的,但对推动文化产业体系性转型升级又是有利的,对进一步健全完善现代文化产业体系必将发挥巨大的推动作用。就当前而言,就是把握形势、趋利避害,有效解决好新兴文化产业主体支撑不够,传统文化产业动能不足等发展中的现实问题,形成新的“四梁八柱”,才能有望在“十四五”期间实现文化产业成为国民经济支柱性产业的目标。

文化产业顶尖大号“文化产业评论”,在业内具有广泛和举足轻重的影响力,得到了全国从中央到地方,政府、企业、机构、行业从业者的高度关注与大力支持,是国家部委、各地市、文化企业掌握文化产业高质量发展及科学决策的重要参考。