特钢是相对普钢而言的,亦称特种钢或特殊钢,一般是指具有特殊化学成分、采取了特殊生产的基本工艺、具备特殊微观组织、满足特殊需求的钢种。与普钢相比,特钢具有更高的物理性能、化学性能、工艺性能或生物相容性等,因此高品质特钢在汽车、核电、军工以及高速铁路等重大装备制造、重大工程建设、国防先进武器和战略新兴起的产业中起到关键作用。特钢是制造业转变发展方式与经济转型的关键原材料之一。

据中国特钢企业协会统计多个方面数据显示,2017年中国特钢公司制作钢材1.14亿吨,同比增长6.98%,其中特殊钢材3021万吨,同比增长8.5%。特殊钢材中,特殊质量合金钢材产量为2207万吨,同比增长14.9%。2017年,特钢公司制作粗钢1.27亿吨,同比增长9.74%,其中特殊钢3315万吨,同比增长5.69%。特殊钢材中,特殊质量合金钢产量为2494万吨,同比增长11.56%。

按用途分,特钢可大致分为优质碳素结构钢、合金结构钢、碳素工具钢、合金工(模)具钢、高速工具钢、轴承钢、弹簧钢(碳素弹簧钢和合金弹簧钢)、不锈钢(耐热、耐酸)八大类。除优质碳素结构钢、碳素工具钢和碳素弹簧钢外,其余均为合金钢,2016年合金钢约占特殊钢的76%。

从产量看,2017年特钢企业协会成员单位产量增幅高于全国水平,特殊钢品种平稳增长,普通钢品种增速相对较快,行业效益进一步好转。从盈利水平看,特钢行业盈利能力有所提升,抗风险能力依然较弱。

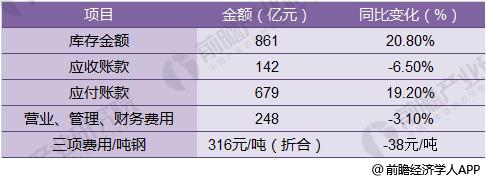

以2017年1月-11月份为例,特钢协会成员单位累计总利润为306.0亿元(2016年同期为79.1亿元),利润率为4.84%,吨钢盈利达300元;纯利润是234.0亿元(2016年同期为58.7亿元),同比累积增利175.3亿元。30家协会成员单位中累计亏损企业有5家,比2016年同期减少5家。在5家亏损企业中,同比减亏的有3家。

分品种看,重点品种产量增减不一,汽车机械用钢保持比较高增速。例如,2017年1月-11月份,特钢协会成员单位齿轮钢、合金弹簧钢和轴承钢产量同比分别增加9.9%、14.8%和13.7%。

从价格看,2017年国内特钢价格总体呈现震荡上行态势,下半年表现好于上半年,优钢价格涨速较特钢快。2017年12月中旬,特钢价格指数为137.6点,较年初上涨22.6%,其中优钢价格指数上涨32.3%。

进出口方面,特钢企业出口量持续回落,出口压力增大。以2017年1月-11月份为例,中国钢材出口6966万吨,同比下降30.8%;出口均价为711美元/吨,上涨43.5%。其中,棒材出口895万吨,下降68.9%;出口均价为525美元/吨,上涨59.8%。主要特钢企业棒材、管材、线%。2017年1月-11月份,我国进口钢材1210万吨,同比增长0.6%。王怀世表示,我国特钢生产在数量上与国民经济发展大体适应,但中低端产品数量产能过剩,而高端产品在品种质量和数量上尚不能完全满足国内市场需要,有的仍需要进口。键原材料关键原材料

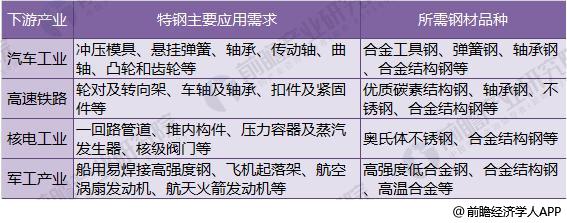

我国特钢产业最初是为国防军工、航空航天配套而建的。近十几年来随着汽车工业的壮大、机械行业向高精尖设备发展转型,特钢产量迅速增加,应用领域逐步扩大,品种也日渐齐全和多样化。从下游需求行业来看,汽车、机械制造、电力、石油化学工业等领域在我国优特钢消费结构中各占40%、20%、6%、5%,应用领域较普钢更为高端。

随着我们国家的经济结构优化调整逐步深化,制造业不断转变发展方式与经济转型,以军工产业、核电工业、高速铁路及汽车工业为代表的高端制造业迎来了快速、可持续发展,有望进一步拉动中高端特钢的需求。

据前瞻产业研究院《2018-2023年中国特钢行业市场前瞻与投资战略规划分析报告》分析,以下几种特钢产品具有广阔的市场空间。

目前,我国轴承钢消费量为350万吨。随机械工业的发展,特别是汽车工业和航空航天工业、核工业等行业对轴承提出更高的要求,提高钢水洁净度,延长轴承钢接触疲劳寿命,将成为新的发展的新趋势。王怀世表示,“十三五”期间,国内轴承钢的需求量将继续增长。

当前,我国合金弹簧钢棒材消费量达220万吨以上,其中汽车和铁路两大行业使用合金弹簧钢材占总消费量的80%以上。同时,适应汽车轻量化需求的高强度、优良的抗弹减性能和抗疲劳性能的汽车悬架用弹簧钢、气门弹簧钢、汽车稳定杆用弹簧钢等产品需求将增加,适应铁路车辆提速、重载需求的高安全性、长寿命、经济性良好的弹簧钢产品需求也将增加。

目前,我国齿轮钢消费量为350万吨左右,其中车辆齿轮用钢的市场占有率达到了80%以上,部分轿车用高级齿轮钢仍然依靠进口。

此外,目前我国非调质钢的年消费量为90万吨左右,其中汽车行业年用量为70万吨,作为资源节约型材料的非调质钢应用前景广阔。目前,我国高精度、表面无缺陷的银亮材产量较少,仅占优质钢棒材的2%左右,其中又以冷拔材为主,精密银亮材很少。未来,机械行业的技术进步还将推动拥有非常良好机械性能的特殊钢银亮材市场需求量的增长。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对特钢行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来特钢行业发展轨迹及实践经验,对特钢行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2022:《2022年中国特钢行业全景图谱》(附市场规模、竞争格局、发展前途等)

收藏!2022年全球特钢行业技术竞争格局(附区域申请分布、申请人排名、专利申请集中度等)

收藏!《2022年全球特钢行业技术全景图谱》(附专利申请情况、专利竞争和专利价值等)

重磅!2022年中国及31省市特钢产业政策汇总及解读(全)以支撑下游产业升级与战略性新兴起的产业发展为主要目标

干货!2022年中国特钢产业有突出贡献的公司分析——中信特钢:八大特钢生产基地年产能超1400万吨

下一篇:三期相关信息-北极星环保网